Dans notre dernier article, nous avions divisé le marché des obligations mondiales en trois grands segments : obligations des marchés développés, obligations des marchés émergents et obligations à rendements élevés. Le premier segment, celui des marchés développés, peut être davantage segmenté en obligations d’État et de sociétés de haute qualité. Chacun de ces segments du marché est exposé à différents degrés de risque de taux d’intérêt et de risque de crédit, ce qui influe sur leurs caractéristiques de rendement et de risque. Les obligations d’État des marchés développés étant généralement moins sensibles aux conditions des marchés du crédit que les autres types d’obligations, il est naturel de les examiner séparément. De plus, les investisseurs incluront presque toujours une partie de ce segment de marché dans leurs portefeuilles pour des raisons très précises – liquidité, stabilisation du risque ou appariement des passifs, par exemple – qui peuvent différer des raisons de détenir d’autres types d’obligations.

Le marché des titres d’État pour la région développée est principalement composé d’obligations émises par les pays du G7 qui sont en fin de compte souscrites par la population de ces pays. De façon générale, ces obligations sont considérées comme étant ce qui se rapproche le plus d’un actif sans risque en termes financiers modernes, surtout en raison de la grande solvabilité des pays. Cependant, malgré un risque de défaut extrêmement faible, il existe des différences dans les dynamiques démographique, économique, budgétaire et de politique monétaire des émetteurs souverains des marchés développés. Comme l’illustre la figure 1, ces différences se reflètent dans la gamme de cotes de crédit des obligations d’État des principaux émetteurs, y compris les pays de la zone euro qui opèrent sous une politique monétaire unifiée et devise commune. Toutefois, comme les pays disposent d’un éventail beaucoup plus vaste d’outils pour rembourser leur dette (p. ex., pouvoir d’imposition national, contrôle de la politique monétaire, influence politique internationale), par rapport à d’autres types d’émetteurs, la notion d’absence de risque par rapport au reste du marché obligataire demeure justifiée.

Figure 1 : Gamme de cotes de crédit des obligations d’État

Les avantages potentiels des obligations d’État

Se concentrant sur les principaux éléments des obligations d’État du marché développé, la figure 2 ci-dessous illustre l’éventail des rendements obtenus par les investisseurs qui détiennent des obligations émises par leurs pays d’origine au cours de chacune des treize dernières années. Trois observations ressortent de l’examen de cette figure. D’abord, les différents marchés affichent un rendement inférieur ou supérieur à différents moments ; ensuite, la dispersion des rendements annuels entre les pays est parfois importante ; enfin, tous les marchés ne vont pas dans la même direction en même temps. Collectivement, ces dynamiques de marché laissent entendre qu’il pourrait y avoir des avantages risque-rendement à adopter une approche globale plutôt que strictement locale lorsqu’il s’agit d’investir dans des obligations d’État. Il faut toutefois souligner que cette observation reflète les rendements en devises locales obtenus par les investisseurs qui achètent dans leurs pays d’origine. Comme nous le verrons plus loin, ces rendements ne sont pas réalisables directement par un investisseur étranger en raison de l’incidence des fluctuations des devises. Par conséquent, une des décisions importantes que doivent prendre les investisseurs qui envisagent d’investir dans des obligations mondiales – comme c’est le cas pour n’importe quel placement libellé en devise étrangère – est de savoir s’ils doivent ou non couvrir le risque de devise.

Figure 2 : Répartition des rendements entre les émetteurs souverains

Les devises et les mécanismes de couverture

Seul un investisseur local peut avoir accès au rendement des obligations domestiques sur son marché. Un investisseur étranger devra, lui, choisir entre deux options : couvrir le risque de change ou non. Pour illustrer l’impact des devises sur le rendement des obligations mondiales, prenons un placement en obligations du Trésor américain effectué par un investisseur canadien. Étant donné qu’un investisseur canadien ne peut pas avoir accès directement au rendement des obligations du Trésor en dollars américains (c.-à-d. en devise locale), il sera toujours exposé à un autre flux de rendement en plus des rendements locaux, soit en raison des fluctuations des taux de change, soit en raison d’activités de couverture.

Rendements non couverts

Sans couverture, le rendement global d’une obligation du Trésor libellé en dollars américains qu’obtient un investisseur canadien comprend le rendement en devise locale (c.-à-d. le rendement obtenu par un investisseur américain sur le marché américain) en plus du rendement découlant de l’incidence des fluctuations des taux de change CAD/USD.

Rendements locaux d’un investisseur étranger (A) + Rendement lié au taux de change (B) = Rendements non couverts d’un investisseur étrangered (C)

L’effet de change sera positif (si le dollar canadien se déprécie par rapport au dollar américain) ou négatif (si le dollar canadien s’apprécie par rapport au dollar américain).

La figure 3 illustre la distribution des composantes du rendement total pour le placement non couvert d’un investisseur canadien en obligations libellées en dollars américains. Nous pouvons observer que la composante de taux de change (B) est très volatile et que le rendement obtenu par un investisseur canadien sur un placement en obligations du Trésor (C) est très différent de celui obtenu par un investisseur américain sur un placement semblable (A). Par conséquent, l’exposition aux fluctuations de taux de change ajoute de la volatilité au rendement qu’obtient un investisseur canadien sur un placement en obligations du Trésor libellées en dollars américains. De plus, nous pouvons observer que le rendement médian de cette exposition au risque de change est nul, ce qui laisse croire qu’en l’absence d’une opinion nette quant à l’orientation de la devise, un investisseur peut raisonnablement s’attendre à ne pas être récompensé à long terme pour avoir assumé un tel risque passivement. La théorie de la parité des pouvoirs d’achat appuie également cette hypothèse.

Figure 3 : Construire la distribution des rendements non couverts en CAD

Parité des pouvoirs d’achat

Selon la théorie de la parité des pouvoirs d’achat (PPA), le taux de change entre deux pays sera en équilibre si le prix d’un panier de marchandises est équivalent dans ces deux pays (hypothèse économique qu’on appelle aussi la loi du prix unique). Cela signifie qu’il ne faudrait pas s’attendre à un rendement lié au risque de change. Dans la pratique, toutefois, les monnaies oscillent souvent autour de leur juste valeur au regard du PPA pour diverses raisons, ce qui entraîne des écarts importants dans les rendements liés au taux de change. La figure 4 illustre la fourchette de rendements compte tenu du taux de change CAD/USD sur différentes périodes annualisées. La variabilité du rendement lié au taux de change diminue de façon significative sur les périodes plus longues, ce qui laisse croire que le PPA tend à se maintenir à très long terme (c.-à-d. 30 ans). De plus, malgré les écarts de rendement observés même sur des périodes relativement longues, la moyenne des rendements tend à rester à zéro.

Figure 4 : Distribution historique du rendement de la devise CAD/USD

Rendements couverts

La façon la plus courante de supprimer l’exposition au risque de change consiste à conclure un contrat à terme, c’est-à-dire un accord entre deux parties visant à échanger une quantité préétablie d’une monnaie contre une quantité préétablie d’une autre monnaie à une date ultérieure. Le taux auquel les monnaies seront échangées (taux à terme) est fixé à la signature du contrat. Par conséquent, à partir du moment où a lieu la vente à terme de devises et jusqu’à l’échéance du contrat, l’investisseur est protégé contre les fluctuations réelles du taux de change.

Les coûts liés à la conclusion d’un contrat de change à terme comprennent les coûts de transaction, qui sont généralement négligeables1, et un différentiel de taux d’intérêt intégré au taux de change à terme, lequel peut soit contribuer au rendement, soit y nuire. L’impact du différentiel de taux d’intérêt sur les rendements va dépendre de si les taux d’intérêt à court terme sur le marché étranger sont plus élevés ou moins élevés que ceux sur le marché domestique de l’investisseur. Pour un investisseur canadien qui couvre l’exposition au risque de change d’un placement dans une obligation du Trésor, le différentiel est :

- Négatif (l’investisseur assume la différence) si les taux d’intérêt américains sont supérieurs aux taux canadiens

- Positif (l’investisseur encaisse la différence) si les taux d’intérêt américains sont inférieurs aux taux canadiens

La figure 5 illustre la distribution des composantes sous-jacentes des rendements d’obligations du Trésor américain couvertes en dollars canadiens. Comparativement à la composante de taux de change de la figure 3, la composante de différentiel de taux d’intérêt (B) présente une volatilité considérablement moindre. Le flux de rendements couverts (C) qui en résulte est donc très semblable aux rendements obtenus sur le marché américain (A) par un investisseur locale. Ainsi, bien qu’un investisseur étranger ne puisse pas obtenir directement les rendements des titres à revenu fixe dans un marché local, la couverture de l’exposition au risque de change devrait lui procurer un rendement similaire au fil du temps, à condition que les contrats à terme soient établis en temps opportun et que les positions soient surveillées fréquemment pour éviter une dérive excessive.

Rendements locaux d’un investisseur étranger (A) + Différentiels de taux d’intérêt (B) = Rendements couverts d’un investisseur étranger (C)

Figure 5 : Accroître la distribution des rendements couverts en CAD

Couverture du risque de la devise : résumé

Un premier examen des rendements du marché local a montré les avantages potentiels d’investir dans des obligations mondiales, mais a aussi mis en lumière le fait qu’en raison des taux de change, les investisseurs étrangers n’ont pas directement accès aux rendements des titres à revenu fixe du marché local. Tout en acceptant que l’exposition au risque de change ajoute une volatilité importante sans une espérance raisonnable de rémunération à long terme pour avoir assumé ce risque, se couvrir pour la devise permet à l’investisseur étranger d’obtenir une distribution de rendement qui devrait être très semblable à celui des rendements locaux, l’objectif original de l’investissement dans un marché non domestique.

Les résultats présentés à la figure 6, généralisés pour le marché mondial, appuient d’ailleurs ces conclusions. Pour un investisseur canadien qui effectue un placement en obligations mondiales, la corrélation entre les rendements couverts (1,0) est presque parfaitement en ligne avec le rendement des marchés locaux sous-jacents. En d’autres termes, lorsque l’exposition au risque de change est couverte, un investisseur canadien dans un portefeuille d’obligations mondiales d’État devrait obtenir l’exposition souhaitée au fil du temps. À l’inverse, la figure 7 montre que les rendements non couverts sont fortement corrélés (0,9) aux taux de change sous-jacents, ce qui signifie que le rendement d’un investisseur étranger qui demeure exposé aux fluctuations des devises est principalement attribuable aux rendements liés au taux de change plutôt qu’à l’exposition souhaitée aux rendements du marché local sous-jacent. En effet, la volatilité des rendements liés au taux de change est nettement plus élevée que celle des rendements sur les marchés locaux. Il convient de noter que plus l’écart entre la volatilité des devises et la volatilité des obligations mondiales est grand, plus la première risque de l’emporter sur la seconde et influencer le flux de rendement non couvert.

Figure 6 : Rendement en devise locale par rapport au rendement couvert en CAD

Figure 7 : Rendement de la devise par rapport au rendement non couvert en CAD

Profil risque/rendement des obligations mondiales d’État

Profil de risqué

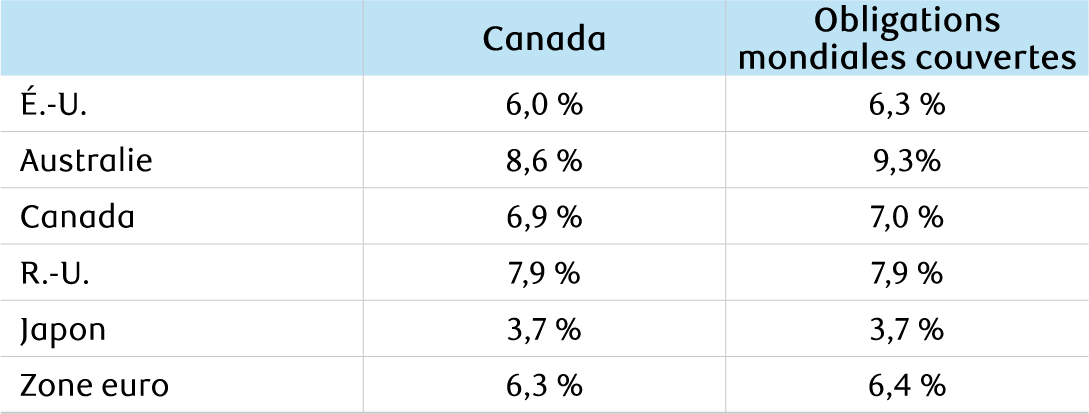

La figure 8 montre la comparaison entre la volatilité du rendement de plusieurs marchés d’obligations d’État à celle de l’ensemble diversifié d’obligations mondiales, avec et sans couverture de change. Voici nos observations à ce sujet :

- Volatilité du rendement d’obligations intérieures : La volatilité des rendements d’obligations domestiques varie d’une région à l’autre. Par exemple, le marché des obligations d’État du Royaume-Uni affiche une volatilité de 6,3 % (élevée), tandis qu’au Japon, elle est plutôt de 3,5 % (faible).

- Volatilité du rendement des obligations mondiales couvertes : La volatilité du rendement des obligations mondiales couvertes est inférieure à celle de toute région et est remarquablement équivalente à la volatilité du rendement local non réalisable (3,4 % 2), ce qui démontre qu’un investisseur profitera pleinement de l’avantage de la diversification si le risque de change est couvert.

- Volatilité du rendement des obligations mondiales non couvertes : Si le risque de change n’est pas couvert, les avantages de la diversification des obligations mondiales sont complètement annulés. En fait, la volatilité d’une position non couverte dans une obligation mondiale est nettement plus élevée (varie de 6,6 % à 11,6 % selon la devise) que la volatilité associée à une position dans n’importe quel marché domestique (varie de 3,5 % à 6,3 % selon le marché).

Figure 8 : Comparaison entre la volatilité des obligations domestiques et celle des obligations mondiales d’État

En plus d’une volatilité globale moindre des rendements, une position couverte en obligations mondiales présente d’importants avantages en matière de protection contre le risque à la baisse par rapport à un

portefeuille d’obligations domestiques. La figure 9 compare le rendement des obligations mondiales couvertes par rapport à celui des obligations domestiques en cas de baisse extrême (à titre d’illustration, la tranche de 5 % des pires rendements mensuels observés). Nous constatons que lorsque chaque marché domestique a enregistré ses pires rendements mensuels, les obligations mondiales couvertes ont largement dominées. Cela appuie l’idée qu’un ensemble d’opportunités plus diversifié comportant des positions moins concentrées est avantageux en cas de risque à la baisse.

Figure 9 : Rendement des obligations d’État durant les marchés baissiers

Profil de rendement

Précédemment, nous avons démontré qu’en ignorant les coûts de transaction relativement faibles liés à la couverture du risque de change, il est raisonnable de s’attendre à des rendements à long terme sur une position couverte similaires à ceux d’une position non couverte en obligations d’État (et que l’aspect risque favorise clairement la position couverte, comme l’illustre la figure 8). Cela dit, lorsqu’on compare les rendements courants, un investisseur se demandera peut-être si une position en obligations mondiales d’État couverte lui procurera un rendement à long terme supérieur à celui d’une position en obligations domestiques, en particulier lorsque les taux des obligations mondiales sont inférieurs à ceux des obligations domestiques. Par exemple : pourquoi un investisseur canadien qui pourrait obtenir un rendement à échéance de 1,70 % sur une obligation canadienne 10 ans voudrait- il investir dans une obligation japonaise 10 ans dont le rendement à échéance est de -0,02 % 3?

En ce qui concerne le rendement à long terme d’une obligation mondiale couverte, la théorie de la parité des taux d’intérêt après couverture de change laisse entendre qu’il devrait équivalent celui d’une obligation correspondante du marché domestique, quelle que soit la différence entre les taux observables sur les marchés locaux. En effet, le taux de change à terme devrait annuler les différences de taux observées et éliminer ainsi les occasions de réaliser un rendement supérieur.

Bien que la théorie de la parité des taux d’intérêt après couverture de change ne s’applique pas à court ou même à moyen terme (d’une année sur l’autre, les marchés peuvent afficher un rendement inférieur ou supérieur à court terme), les rendements à long terme similaires des obligations mondiales par rapport à ceux des obligations mondiales couvertes indiqués à la figure 10 appuient l’argument selon lequel la parité des taux d’intérêt après couverture de change devrait se maintenir à long terme. En effet, à long terme, les obligations mondiales couvertes se sont généralement comportées comme la plupart des marchés d’obligations intérieures.

Figure 10 : Comparaison entre les rendements des obligations domestiques et ceux des obligations mondiales d’État

Conclusion

Il existe plusieurs raisons de vouloir élargir ses horizons au sein d’une catégorie d’actifs, soit pour la réduction du risque et/ou l’amélioration du rendement. En ce qui concerne la plus grande composante des titres à revenu fixe mondiaux – les obligations d’État de marchés développées – les principaux avantages que nous observons par rapport aux divers marchés d’obligations domestiques sont la réduction du risque et la diversification. Plus précisément :

- la possibilité de diversifier au fil du temps ;

- la possibilité de réduire la volatilité par rapport aux principaux marchés obligations d’État domestiques ;

- la possibilité de mieux préserver le capital en cas de baisse.

Il est toutefois très important de tenir compte du fait que les avantages susmentionnés ne sont observables que lorsque le risque de change sous-jacent est couvert. Comme nous l’avons démontré, la devise finit par être le principal facteur de rendement lorsque la position en obligations mondiales d’État n’est pas couverte, ce qui entraîne un risque accru sans aucun attente raisonnable de de récompense pour avoir assumé ce risque. La couverture, en revanche, tend à reproduire quasi parfaitement le flux de rendement local souhaité (mais non investissable), produisant ainsi un profil de risque favorable. Enfin, le rendement à long terme d’une position en obligations mondiales tend à être très semblable à celui d’obligations domestiques ; combinés, ces facteurs signifient un rendement ajusté pour le risque qui est potentiellement plus favorable.

Appendix

L’une des caractéristiques souvent citées d’un monde de plus en plus intégré à l’échelle mondiale c’est que les avantages de la diversification géographique diminuent et que l’effet de corrélation observé jusqu’ici pourrait ne plus s’appliquer à l’avenir. Dans la figure 11, nous examinons l’effet de la corrélation entre deux marchés qui sont historiquement très interdépendants – les États-Unis et le Canada – sur une période de plus de 30 ans. Bien que nous observions une tendance nette à la hausse au cours des cycles économiques successifs, la corrélation continue de varier considérablement au fil du temps. Certaines régions sont peut-être plus sensibles aux événements mondiaux aujourd’hui qu’elles ne l’étaient dans le passé, mais elles demeurent fortement influencées par des facteurs locaux comme les taux d’inflation et les conditions économiques, ainsi que les politiques budgétaires et monétaires. Dans ce cas particulier, les décisions des banques centrales du Canada et des États-Unis ont été influencées par les circonstances économiques différentes ayant cours dans ces deux pays, ce qui a entraîné des différences marquées dans l’orientation des taux d’intérêt de ceux-ci. Par conséquent, la diversification présente un avantage même entre deux économies hautement intégrées.

Figure 11 : Corrélation des rendements entre le Canada et les États-Unis sur des périodes mobiles