Les répercussions de la hausse des températures et de niveaux de pollution étant de plus en plus apparentes, la question du changement climatique est devenue incontournable tant pour les gouvernements que pour les entreprises et les consommateurs. Dans le contexte actuel de pandémie de COVID-19, il existe maintenant deux écoles de pensée quant à l’allure que prendra la lutte contre les changements climatiques. Selon la première, la pandémie entraînera une transformation fondamentale des comportements humains et pourrait même favoriser la lutte contre les changements climatiques. La seconde, quant à elle, prétend que le choc subi par l’économie mondiale combiné à la baisse des prix du pétrole pourrait détourner certaines politiques de leurs objectifs et rendre les coûts des énergies renouvelables et des véhicules électriques moins abordables.

Or, même si la lutte contre les changements climatiques est susceptible de s’enliser à court terme, nous croyons toujours que les variables à long terme des marchés émergents font bonne figure et que la pandémie pourrait sensibiliser les autorités gouvernementales aux risques à long terme. Par ailleurs, il demeure que la pandémie a contribué à une transformation fondamentale des comportements humains, laquelle pourrait avoir une incidence permanente sur l’avenir de la production alimentaire et les émissions dues au transport.

Quels sont les grands enjeux derrière la question du changement climatique ?

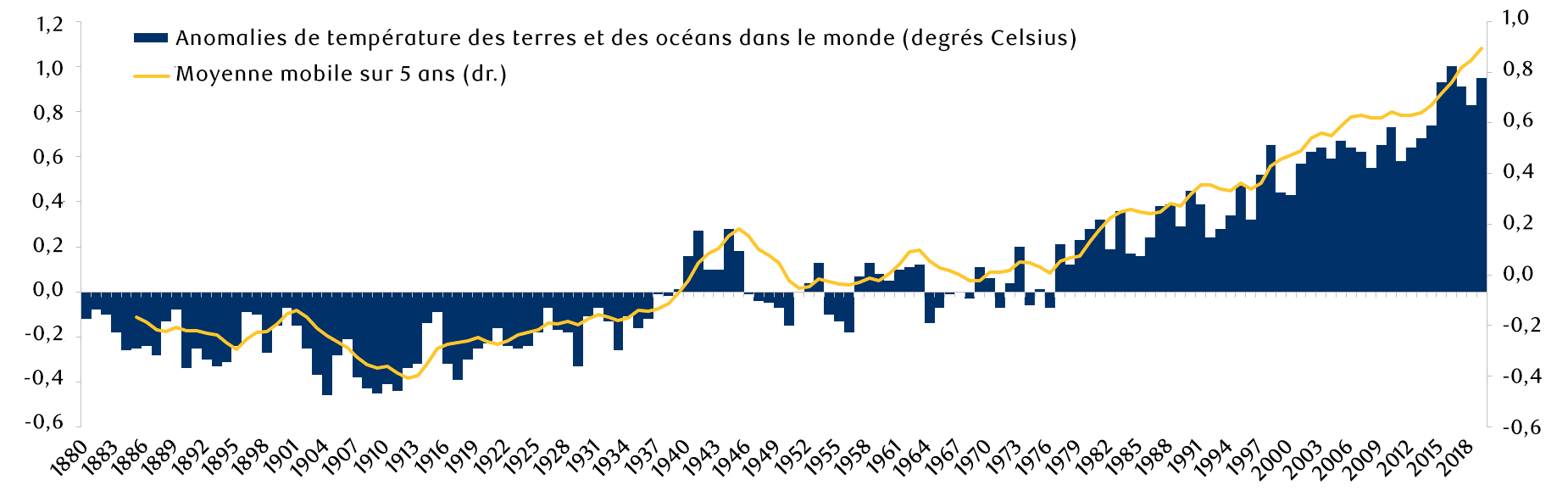

Les phénomènes météorologiques extrêmes gagnent en intensité à l’échelle mondiale. À titre d’exemple, 40 % des villes des États-Unis ont été touchées par un type de phénomène météorologique extrême en 2018, soit plus du double de toutes les occurrences annuelles pour l’ensemble du 20e siècle1. Les feux de forêt en Australie à la fin de 2019 ont également démontré l’impact que peuvent avoir des conditions météorologiques extrêmes sur les habitats naturels. La principale source de tous ces problèmes est le réchauffement climatique. Comme il est indiqué à la Figure 1, la température moyenne mondiale est toujours à la hausse, 2019 étant une des années les plus chaudes depuis le début de la tenue de registres. Ce réchauffement est par ailleurs la raison de la fonte des calottes glaciaires polaires et de la hausse du niveau de la mer. Ces changements de température se traduisent également par une accumulation anormale des précipitations, ce qui aggrave la sécheresse dans les régions arides et la pluie dans les régions humides. Le risque d’inondation a donc augmenté dans les zones urbaines, tout comme le nombre de personnes vivant dans des régions en proie à un stress hydrique. Ces risques démontrent l’importance de repenser l’adaptation au changement climatique. De fait, nous essayons déjà de faire du rattrapage en contenant la hausse des températures en réduisant les émissions de CO2.

Figure 1 : Les températures moyennes sont à la hausse à l’échelle mondiale

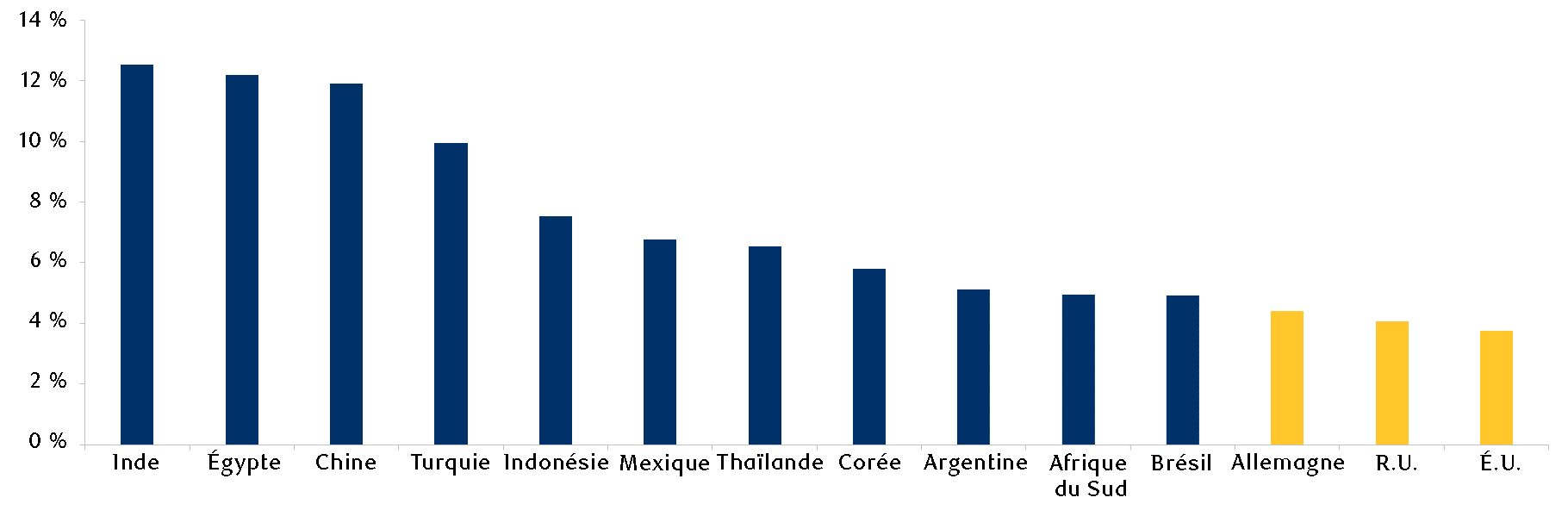

Les répercussions sanitaires des phénomènes météorologiques extrêmes sont de plus en plus évidentes. Selon l’Organisation mondiale de la Santé (OMS), neuf personnes sur 10 respirent un air contenant des niveaux élevés de polluants et la pollution de l’air ambiant est responsable du décès d’environ sept millions de personnes par année2. Comme il est indiqué à la Figure 2, le nombre de décès imputables à la pollution de l’air ambiant atteint son paroxysme dans les pays des marchés émergents. De même, l’on s’attend à ce que le taux de mortalité lié au changement climatique soit plus élevé dans les pays des marchés émergents et les économies en développement d’ici 21003.

Figure 2 : Nombre de décès imputables à la pollution de l’air ambiant, 2017

Sensibilisation accrue du public et montée de l’activisme. Les manifestations concernant les changements climatiques qui ont eu lieu aux quatre coins de la planète en 2019 sont le fruit de la sensibilisation accrue du public et de sa frustration grandissante à l’égard de la négligence démontrée par les gouvernements et les entreprises. Nous assistons également à un engouement pour le véganisme, le mouvement anti-plastique et de honte de prendre l’avion et pour les autres formes d’activisme liées à la lutte contre les changements climatiques.

Les données démographiques sont un facteur important, surtout dans les pays des marchés émergents. Les milléniaux et la génération Z, soit les personnes nées entre 1980 et 1995 et entre 1996 et 2010, respectivement, représentent une portion importante de la population mondiale. Dans les pays des marchés émergents à eux seuls, ils correspondent à environ 46 % de la population4. Selon l’enquête Millenial Survey 2019 de Deloitte, tant les milléniaux que la génération Z estiment que le changement climatique est l’un des plus grands enjeux sociaux à l’heure actuelle.

Les répercussions financières importantes sont concentrées dans les pays des marchés émergents. Selon Moody’s, les coûts liés au changement climatique pour l’économie mondiale pourraient aller de 54 à 69 billions de dollars américains d’ici 2100, si les températures mondiales dépassent la cible prévue par le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) des Nations Unies5. Les conséquences de l’inaction à l’égard de la question du changement climatique seront défavorables partout, mais il demeure que ce sont les marchés émergents qui risquent d’être les plus touchés, les pays d’Afrique, de la région Asie-Pacifique, du Moyen-Orient et de l’Amérique latine étant susceptibles d’essuyer les plus grandes pertes sur le plan du PIB réel, comparativement aux pays d’Europe de l’Ouest et d’Amérique du Nord (Figure 3).

Figure 3 : Estimations des répercussions économiques du changement climatique d’ici 2050 exprimées en repli du PIB réel

Les entreprises font de plus en plus progresser la question du changement climatique. Un grand nombre de sociétés se fixent des objectifs ambitieux à long terme dans l’espoir de devenir carboneutres et d’atténuer les risques liés au changement climatique. La pression de limiter les activités jugées « mauvaises pour le climat » pèse également très fort sur les entreprises. Cette pression ne tient pas uniquement de la réglementation prudentielle (pour les institutions financières), mais elle vient également des exigences d’information réglementaire (telles que le Groupe de travail sur l’information financière relative aux changements climatiques) et des parties prenantes de plus en plus soucieuses de la question climatique. Comme leur impact est susceptible d’être plus grand, nous accordons beaucoup d’importance aux mesures prises par les entreprises. Les sociétés peuvent utiliser leurs ressources financières pour agir de manière décisive et investir dans des projets en lien avec la lutte contre les changements climatiques sans être soumises aux contraintes de la bureaucratie gouvernementale.

La technologie est un important catalyseur de la lutte contre les changements climatiques. Grâce aux percées technologiques, les coûts des énergies renouvelables sont à la baisse (énergie solaire et éolienne) et les batteries au lithium utilisées dans les véhicules électriques rendent les technologies « vertes » encore plus accessibles. Les innovations technologiques favorisent également l’efficience énergétique des ménages et des entreprises. Par exemple, les appareils pour ville intelligente, comme les détecteurs et les compteurs intelligents contribuent à la diminution du trafic et à une meilleure utilisation de l’énergie et de l’eau alors que la viande produite en laboratoire et les substituts de viande à base de plantes aident également à atténuer les effets du changement climatique. Ensemble, ces technologies joueront un rôle déterminant dans l’atteinte des objectifs climatiques du GIEC des Nations Unies, d’ici 2050.

Les gouvernements aux quatre coins de la planète répondent aux préoccupations grandissantes du public à l’égard de l’environnement. L’Accord de Paris sur le climat a déjà été signé et ratifié par 195 et 187 pays, respectivement. Les États-Unis font toutefois figure d’exceptions, ces derniers ayant annoncé en juin 2017 qu’ils se retiraient de l’accord. Par ailleurs, malgré la pression toujours plus forte de l’opinion publique, le gouvernement brésilien compte toujours aller de l’avant avec son projet de déforestation de l’Amazonie pour permettre la construction d’infrastructures et de fermes, signe d’un manque de volonté à appuyer la lutte contre les changements climatiques. Nous croyons que ces deux exemples ne sont que des anomalies issues du contexte politique qui prendront fin sous peu et qu’à long terme, les politiques nationales sur le changement climatique feront l’objet d’un resserrement. Cette opinion se reflète dans les listes des cinq plus grands risques mondiaux publiées par le Forum économique mondial qui, depuis les trois dernières années, font état de trois menaces de nature environnementale, alors que celles-ci étaient inexistantes en 20096.

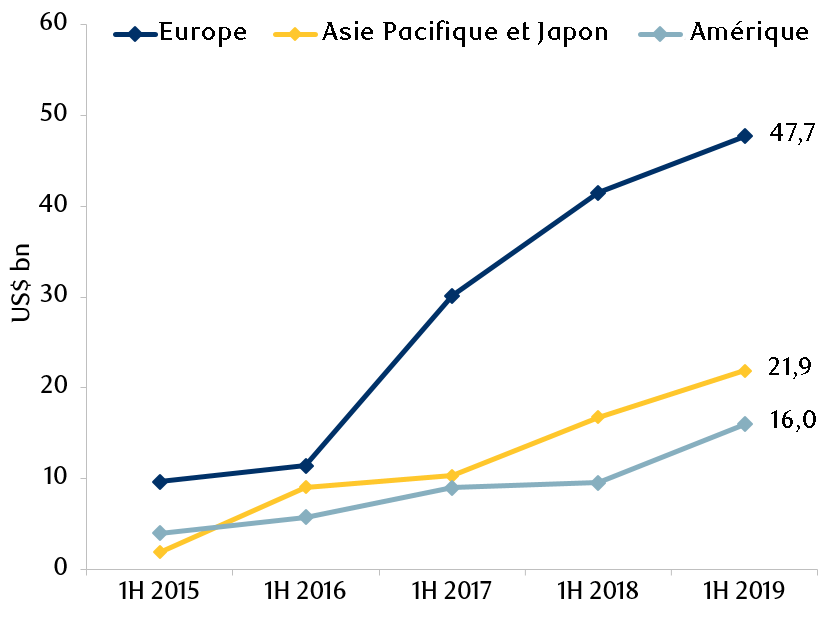

Le financement de la lutte contre les changements climatiques et le financement durable ont connu une augmentation marquée au cours des 10 dernières années. Jusqu’à maintenant, ce type financement a été majoritairement alloué aux secteurs à fortes émissions de carbone, comme celui de l’énergie, de la construction et du transport. Depuis 2015, plus de la moitié du financement de la lutte contre les changements climatiques provient de sources privées, le reste étant fourni par les fonds publics7. Les obligations vertes, un type de titre de créance, sont un instrument de plus en plus populaire ces derniers temps pour réunir la majorité des fonds nécessaires au financement de la lutte contre les changements climatiques. À l’heure actuelle, l’Europe arrive en tête de file des émissions des obligations vertes, mais la région Asie-Pacifique n’est pas loin derrière, de même que la Chine qui est en train de devenir un joueur clé sur ce marché. (Figure 4)

Figure 4 : L’Europe est le premier émetteur d’obligations vertes, mais l’Asie n’est pas loin derrière

La question du changement climatique sur les marchés émergents

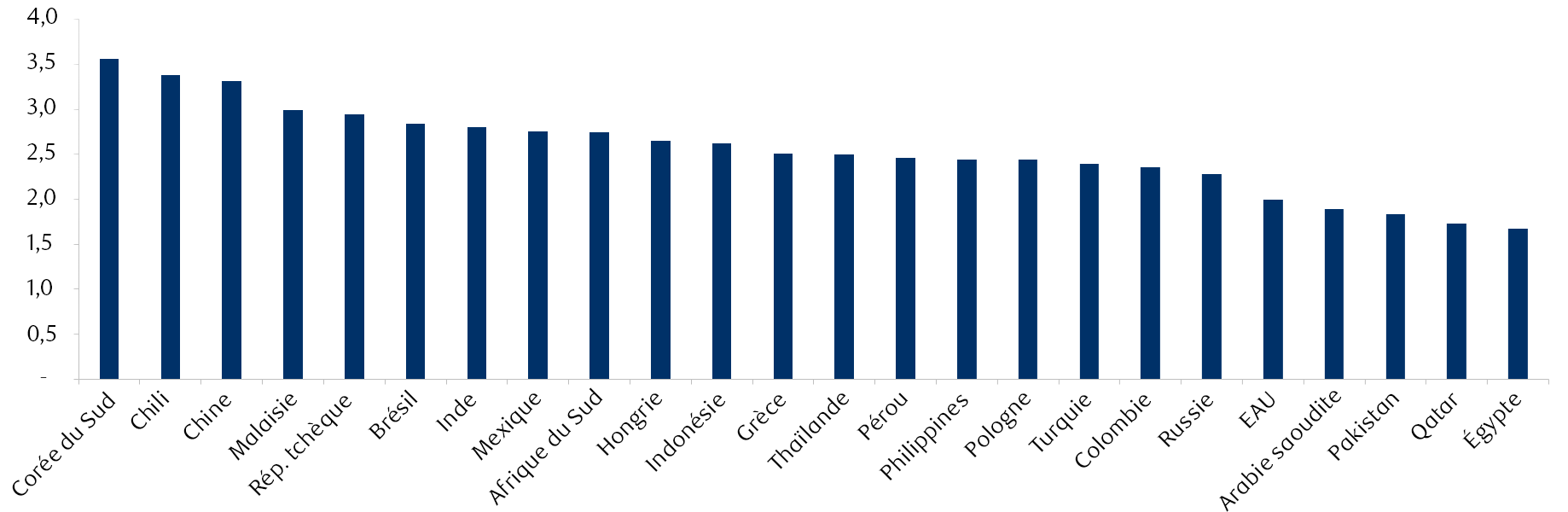

Comme l’on s’attend à ce que les pays des marchés émergents soient frappés de manière disproportionnée par le changement climatique, nous jugeons important de mentionner les pays les plus à risque et ceux qui y sont le mieux préparés. Pour ce faire, nous avons mis au point une feuille de pointage des pays basée sur un vaste éventail de données pour 24 pays des marchés émergents, qui tient compte à la fois des risques et du niveau de préparation. Nous avons ensuite combiné les résultats que nous avons obtenus pour chaque pays en un indice composite. Veuillez vous reporter aux notes de bas de page pour de plus amples renseignements sur la méthodologie que nous avons appliquée à notre feuille de pointage. La Figure 5 présente un résumé de nos résultats8.

Globalement, la Corée du Sud, le Chili et la Chine ont obtenu les meilleurs résultats à notre feuille de pointage. Cependant, si l’on ventile les grandes catégories de la feuille de pointage, soit les risques et le niveau de préparation, nous arrivons aux conclusions suivantes :

- La Corée du Sud, le Chili, la Chine et la Malaisie affichent un faible risque et sont bien préparés.

- L’Inde, la République tchèque, l’Afrique du Sud, la Thaïlande et les Philippines affichent un risque élevé et sont relativement bien préparées.

- L’Arabie saoudite, le Qatar, le Pakistan et la Russie affichent un risque élevé et sont mal préparés.

Figure 5 : Résultats de la feuille de pointage (résultat et classement – en ordre décroissant)

Les répercussions de la COVID-19 sur le changement climatique

Parmi les quelques rares points positifs qui sont ressortis de la pandémie de COVID-19, mentionnons l’incidence immédiate de cette dernière sur les émissions de gaz à effet de serre (GES). Les mesures de confinement adoptées à l’échelle du pays ont entraîné une baisse des émissions nocives. De fait, les Nations Unies parlent d’un recul d’environ 6 % des émissions de CO2 et d’un retour en deçà de la moyenne de 2017-2019 pour les niveaux de dioxyde d’azote (NO2), un polluant lié aux émissions des véhicules. Les images satellites de la NASA montrent une baisse considérable de la pollution en Chine, les niveaux de NO2 ayant reculé de 10 % à 30 % par rapport aux moyennes saisonnières.

Du reste, la question qui se pose maintenant est : renouerons-nous avec les normes historiques une fois la pandémie derrière nous ou cette dernière aura-t-elle entraîné des changements permanents ? Voici quelques situations auxquelles nous pourrions être confrontés en raison du changement climatique.

Les points positifs

Une transformation fondamentale des comportements humains. Les émissions à l’échelle mondiale vont incontestablement repartir à la hausse suivant la levée graduelle des mesures de confinement. Or, est-ce que cela signifie que nous reprendrons le cours normal de nos activités ou que nous apporterons des changements fondamentaux à notre façon de vivre ? Une reprise normale des activités semble être la possibilité la plus probable. Cependant, certaines études ont prouvé que les périodes de crise entraînent parfois des changements durables. D’une certaine façon, la pandémie a créé des habitudes bénéfiques pour notre planète, comme la diminution des déplacements, le télétravail et la réduction du gaspillage alimentaire. Si nous poursuivons sur cette voie, l’on pourrait assister à une baisse mondiale des émissions dans des secteurs tels que les transports et la production d’aliments (qui représentent environ 40 % des émissions de GES à l’échelle mondiale)9.

Les solutions de rechange. Nous remarquons déjà une baisse marquée des déplacements aériens en raison de la pandémie. Les interdictions de déplacement ont mis de l’avant la possibilité de remplacer les voyages d’affaires par, entre autres, des vidéoconférences et des webinaires. Nous envisageons une chute marquée des voyages d’affaires à l’échelle mondiale, à mesure que la technologie et les infrastructures pour le télétravail avanceront et que les employés et les entreprises découvriront les avantages qu’elles comportent.

La pandémie a également entraîné une hausse de la demande pour les services sans contact afin de limiter les interactions humaines. Par exemple, les entreprises de commerce en ligne ont constaté une augmentation soudaine de la demande pour leurs produits, les consommateurs préférant rester à la maison et y faire livrer leurs achats. Même si les principaux bénéficiaires de la pandémie ont été les détaillants des biens de consommation de base et des produits essentiels, les détaillants des biens de consommation discrétionnaire pourraient profiter de cette tendance lorsque les risques pour la santé auront diminué.

L’avenir de l’alimentation. Toutes les données disponibles indiquent que le coronavirus qui a causé la COVID-19 est d’origine zoonotique. Or, les préoccupations soulevées par ces maladies transmissibles des animaux aux humains que ce soit en consommant de la viande ou en élevant du bétail pourraient contribuer à la croissance des substituts de viande, tels que la viande produite en laboratoire ou la similiviande à base de plantes10. À lui seul, le bétail représente environ 15 % des émissions de GES à l’échelle mondiale11. Les perturbations des chaînes d’approvisionnement alimentaire pendant la pandémie pourraient également accélérer les développements technologiques dans le domaine de l’élevage et de l’agriculture. Les nouvelles formes d’agriculture, comme l’agriculture verticale, sont capables de produire un rendement 25 fois supérieur à celui des méthodes d’agriculture extérieures conventionnelles et utilisent moins d’eau et de terres et génèrent moins d’émissions12.

Intérêt accru pour la science. Fait intéressant, la pandémie a mis la science à l’avant-scène des médias grand public, démontrant que les pays qui ne suivent pas les conseils de la communauté scientifique et refusent de se préparer à d’éventuelles menaces s’exposent à un risque beaucoup plus grand que ceux qui s’y conforment. Ainsi, la pandémie pourrait être une véritable révélation pour certains et donner le coup d’envoi à une campagne contre le changement climatique plus dynamique et coordonnée à l’échelle mondiale.

Les problèmes potentiels

Le soutien des gouvernements est mitigé. Les projets de réduction de l’empreinte carbone ont reçu un soutien mitigé pendant la pandémie. D’aucuns s’inquiètent que les gouvernements pourraient se servir de la pandémie comme une excuse pour revenir sur certaines promesses. Cependant, les pays des marchés émergents semblent maintenir leurs efforts de réduction d’émissions de carbone. La Corée du Sud a récemment annoncé son objectif de zéro émission nette d’ici 2050 dans le cadre du Green New Deal. De même, malgré des difficultés économiques continues, la Chine n’a pas modifié ses objectifs sur trois ans en matière de pollution.

Les répercussions des mesures budgétaires. À l’échelle mondiale, les gouvernements se sont engagés à verser plus de 8 billions de dollars américains en mesures budgétaires pour combattre la pandémie et aider les économies en difficulté.13 Certains craignent que ces mesures de relance profiteront directement aux industries très polluantes comme celle du charbon, ce qui viendrait nuire aux efforts de réduction d’émissions de carbone. Même si cette crainte pourrait être fondée à court terme, nous sommes d’avis que la prise de toute mesure budgétaire crée l’occasion d’investir dans l’efficience énergétique. En Chine par exemple, les énergies nouvelles, l’efficience énergétique et les économies environnementales ont toutes été reconnues par le gouvernement comme des industries stratégiques.

La répercussion des faibles prix du pétrole. Les efforts de réduction d’émissions de carbone pourraient être compromis à court terme si les combustibles fossiles deviennent une solution plus abordable pour la production et le transport d’énergie. Cette baisse de prix pourrait nuire aux producteurs d’énergie renouvelable et freiner la demande de véhicules électriques. Toutefois, même en tenant compte des prix abordables des combustibles fossiles, les énergies renouvelables demeurent, en moyenne, légèrement moins chères que ces derniers et la parité du coût des véhicules électriques reste généralement stable (Figure 6). De plus, nous sommes d’avis que le creux historique des prix du pétrole est l’occasion tout indiquée pour les gouvernements de réduire les subventions aux énergies fossiles (qui s’élèvent à environ 400 milliards de dollars américains), puisque la moitié d’entre elles visent la baisse des prix des produits pétroliers. Ces subventions devraient plutôt être investies dans le secteur des énergies renouvelables afin de soutenir davantage les efforts de réduction d’émissions de carbone14.

Figure 6 : Malgré la baisse récente des prix du pétrole, les coûts d’un véhicule électrique sont encore moins chers que ceux d’un véhicule à moteur à combustion interne