Notre consommation de nourriture évolue sous l’effet de trois facteurs : les changements climatiques, la modification de notre régime alimentaire et les progrès technologiques. De 1990 à 2018, la consommation de viande par habitant a bondi de 93 % à mesure que les pays se sont enrichis et que cette source de protéines est devenue plus abordable1. Le revenu des ménages continue de progresser dans les marchés émergents (ME), de sorte que la demande de produits à base de viande augmentera encore. Or, l’offre mondiale de viande risque de pâtir de goulets d’étranglement ; la production alimentaire ne parvient pas à suivre le rythme de la croissance démographique. Selon la revue Harvard Business Review, d’ici 2050, la planète comptera un peu moins de 10 milliards d’habitants, tandis que la demande alimentaire devrait augmenter de plus de 50 %2.

Les changements climatiques exercent aussi des pressions grandissantes sur le secteur de l’alimentation. Les Nations Unies redoutent d’ailleurs une crise alimentaire imminente ; l’organisation a souligné que les défis auxquels sont confrontés l’agriculture et les systèmes alimentaires sont si importants qu’un changement de cap s’impose3. Les ressources sont déjà surutilisées et les terres arables, de plus en plus rares. Les méthodes actuelles ne sont pas viables. Si les estimations se concrétisent et que la demande alimentaire augmente de plus de 50 % au cours des 30 prochaines années, les systèmes devront être modifiés en profondeur4.

Souvent, le changement se produit quand plusieurs facteurs se conjuguent et forment un orage parfait. Voici les sept principaux défis que devront relever les secteurs de l’agriculture et de la production de denrées.

- La détérioration de l’environnement, notamment les émissions de gaz à effet de serre (GES) et la pénurie d’eau

- Les menaces sanitaires, comme les pandémies de grippe porcine ou de COVID-19, et la résistance croissante aux antibiotiques chez les humains<

- La rareté des terres

- La sécurité alimentaire et les effets négatifs de la mondialisation (presque tous les pays sont des importateurs nets de produits alimentaires qui dépendent du commerce international)

- La demande énorme, et grandissante, des ME qui ne peut pas être comblée

- Le gaspillage : un tiers de tous les aliments produits dans le monde sont jetés

- Préférences des consommateurs et offre : les consommateurs veulent une alimentation plus saine tout en s’inquiétant pour la planète (consommateur éclairé)

La combinaison de ces facteurs entraîne une hausse des prix des aliments. Malgré leur caractère cyclique, ces prix suivent une tendance généralement haussière depuis 30 ans, qui s’est accentuée du fait de la pandémie de COVID-19 et de l’antimondialisation. On s’attend donc à une perturbation de l’offre à court terme.

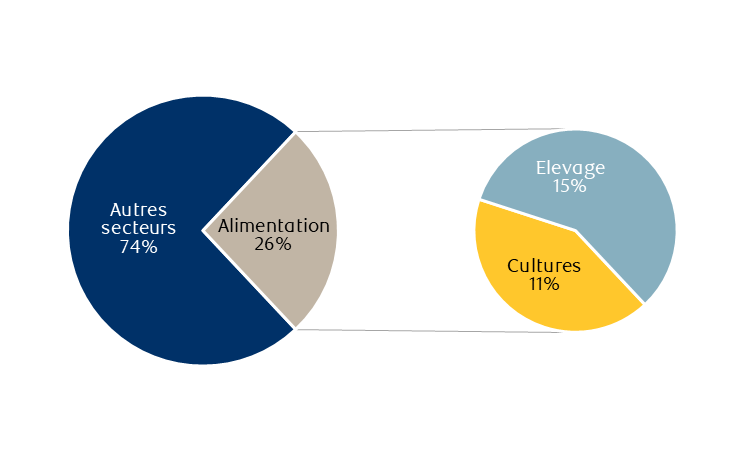

L’analyse de chaque facteur met en lumière l’impact environnemental de l’agriculture (figures 1 et 2). La figure 1 montre que la production d’aliments représente 26 % des émissions mondiales de GES, dont 58 % sont générés par l’élevage (soit 15 % du total des émissions de GES dans le monde). Ce secteur est donc le principal émetteur de GES, dépassant à cet égard la production d’électricité, l’industrie et le transport.

Figure 1 : La production alimentaire génère 26 % des émissions mondiales de GES

Source:Poore & Nemecek (2018), Science, BBC, BofA Global Research. Données en date d’avril 2020.

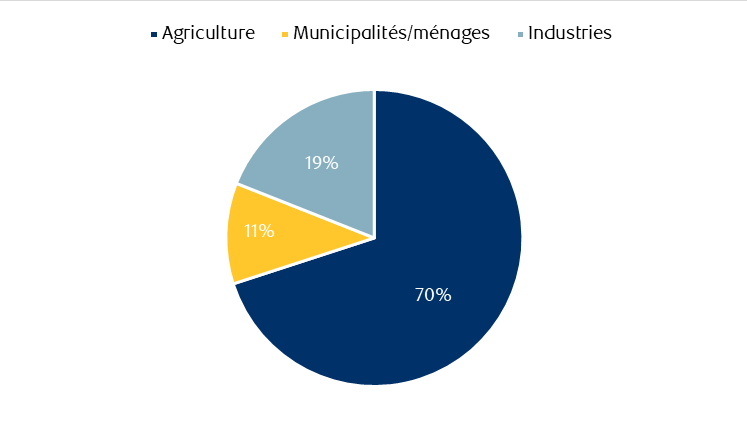

Figure 2 : Prélèvement d’eau à l’échelle mondiale, selon l’utilisation

Source:FAO. Données en date de décembre 2019.

Les GES ne se valent pas tous. Les principaux GES sont la vapeur d’eau, le dioxyde de carbone, le méthane, l’ozone, l’oxyde nitreux et les chlorofluorocarbones. L’élevage émet surtout du méthane et de l’oxyde nitreux. En matière de réchauffement climatique, le méthane (CH4), issu principalement de la fermentation entérique et du fumier, est 28 fois plus puissant que le dioxyde de carbone ; l’incidence de l’oxyde nitreux, qui provient du fumier et des engrais, est 265 fois plus grande5. Bien que le méthane et l’oxyde nitreux soient plus dommageables, le dioxyde de carbone est considéré comme le plus nocif, car il est produit en plus grande quantité et le plus souvent rejeté dans l’atmosphère. Rappelons que les GES emprisonnent la chaleur dans l’atmosphère, entraînant un réchauffement et des changements climatiques.

Les autres facteurs environnementaux sont la pénurie de terres et d’eau. L’agriculture occupe la moitié des terres arables dans le monde, dont la grande majorité (70 %) est destinée au bétail (à titre de comparaison, les villes occupent seulement 1 % des terres)6. Cette forte proportion s’explique par un indice de consommation très élevé. (Cet indice représente la conversion de la nourriture des animaux en quantité produite.) Par exemple, 2,3 kg de nourriture sont nécessaires pour produire 1 kg de poisson ; la quantité de nourriture requise s’élève à 4,5 kg pour le poulet, 9,1 kg pour le porc et 25 kg pour le bœuf7 ! Autrement dit, si comme prévu, la demande de viande continue de croître de façon exponentielle dans les ME, il faudra consacrer beaucoup plus de terres à l’élevage. Comme le montre la figure 2, 70 % des prélèvements d’eau douce à l’échelle mondiale sont attribuables à l’agriculture (contre 10 % pour l’utilisation domestique et 20 % pour l’industrie). De plus, par unité produite, l’élevage du bétail consomme considérablement plus d’eau que la culture de fruits et légumes. Le Canada et l’Arctique sont les seules régions du monde où le stress hydrique est bas. L’Inde et la Chine connaissent un niveau de stress hydrique moyen à élevé, mais cela ne tient pas compte du fait qu’en Chine, 70 % des eaux souterraines ne peuvent même pas être utilisées à des fins industrielles, encore moins être bues. De plus, le pays compte 20 % de la population mondiale, mais seulement 5 % des réserves d’eau de la planète8.

À mesure que les gens s’enrichissent, leur alimentation change : au lieu d’être essentiellement constituée de féculents, elle intègre de plus en plus de protéines complètes sous forme de viande et de produits laitiers. Dans les pays émergents, la consommation annuelle de viande par habitant a doublé depuis 19809. Tous les ans depuis 1990, la consommation de viande a enregistré une hausse en grande partie engendrée par les ME d’Asie, où la croissance démographique et la progression des revenus a stimulé la demande10.

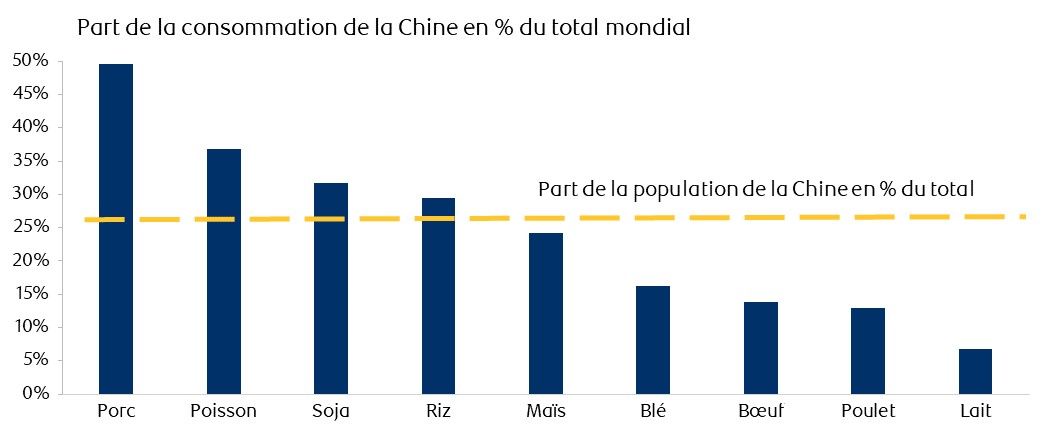

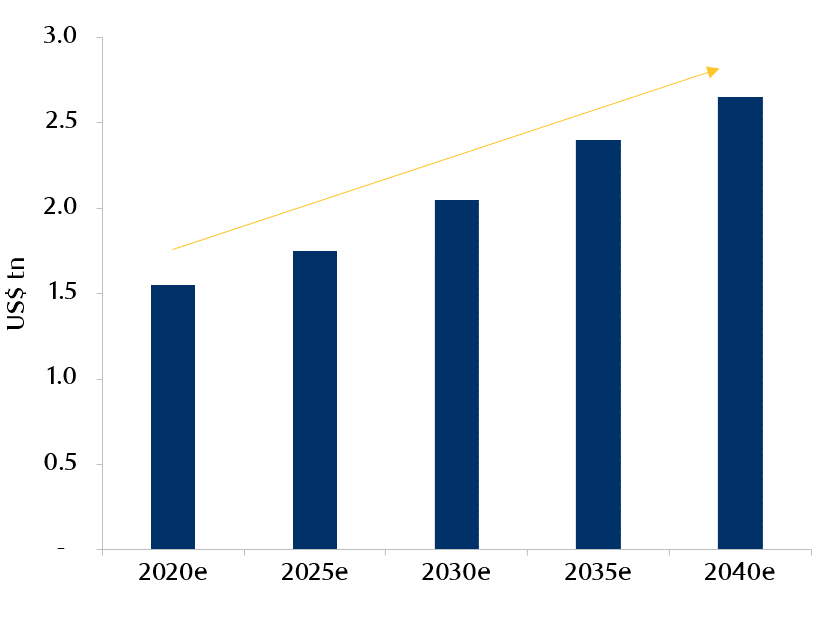

Dans les marchés développés (MD), la demande de viande a passé son sommet, en partie à cause de tendances comme le végétarisme et le véganisme, les gens étant de plus en plus soucieux de leur santé et du climat. Cependant, la demande des ME continuera de soutenir la croissance de la production mondiale de viande. D’après les estimations d’une étude menée conjointement par l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO) et l’OCDE, la consommation mondiale de bœuf augmentera de 8 % entre 2018 et 2027, mais elle devrait progresser presque trois fois plus vite dans les ME (hausse prévue de 21 %) essentiellement grâce à la Chine11. En valeur absolue, la Chine est le plus grand consommateur de viande au monde. Par habitant cependant, elle se classe derrière les marchés développés de l’UE et les États-Unis ; la consommation de protéines animales de haute qualité en particulier, comme le bœuf, le poulet et le lait, y reste faible (figure 3). On s’attend à ce qu’au cours des prochaines décennies, les Chinois se soucient davantage de la qualité de leur alimentation et souhaitent l’améliorer. À mesure que les revenus augmentent, nous pensons que la consommation de viande par habitant des ME rattrapera celle des MD. Les estimations varient, mais le marché mondial de la viande représenterait entre 1 200 et 1 500 milliards de dollars américains et devrait presque doubler d’ici 2040, comme le montre la figure 412.

Figure 3 : Part de la Chine dans la consommation alimentaire mondiale (2017)

Source:USDA, FAO, Goldman Sachs Global Investment Research. Données en date de juillet 2019.

Figure 4 : Prévisions des ventes mondiales de viande (2020-2040, est.)

Source:Estimations de Beyond Meat et de Jefferies. Données en date de septembre 2019.

Des problèmes se poseront si la Chine n’est pas en mesure de répondre à la demande grandissante de sa population. Les coûts de son secteur agricole sont deux fois plus élevés que dans les pays pairs. Du fait de l’urbanisation rapide et du coût élevé de la main-d’œuvre, cette dernière ainsi que les terres représentent plus de 40 % des coûts de production des denrées alimentaires en Chine, contre seulement 3 % à 5 % aux États-Unis et au Brésil13. Si on tient compte de l’effet multiplicateur de l’alimentation destinée aux animaux d’élevage, la demande pour les cultures de base (soja et maïs) devrait grimper de 40 % à 60 % en Chine, des besoins qui seront principalement comblés par les importations. Les projections actuelles indiquent que d’ici 2030, l’ensemble des importations en provenance de l’Australie, du Brésil, des États-Unis et de la Nouvelle-Zélande n’atteindront même pas la moitié des quantités requises14.

Compte tenu de ce que nous savons à propos des pressions exercées sur les ressources et des préférences des consommateurs, il est important de se demander quelles seraient les meilleures solutions. À notre avis, il en existe cinq : 1) les produits à base de plantes, 2) les viandes cultivées en laboratoire, 3) la consommation d’insectes, 4) la vaccination du bétail et 5) les nouvelles techniques agricoles. La réglementation pourrait aussi avoir pour effet d’accélérer ces changements. Certains pays envisagent d’imposer une taxe sur la viande, à l’instar de celle sur le sucre, afin d’inciter les gens à consommer d’autres sources de protéines.

Premièrement, les produits à base de plantes, comme la similiviande, ou les plantes elles-mêmes constituent une bonne solution, surtout lorsqu’elles procurent des protéines complètes comme le soja ou les pois. Depuis quelques années, de nombreux produits de similiviande sont commercialisés. Les supermarchés et les restaurants en proposent un choix toujours plus grand, tandis que le véganisme est devenu courant dans les MD en 2019. De nouveaux hamburgers à base de plantes ont fait leur entrée sur le marché et sont populaires auprès des consommateurs pour des raisons de santé et de durabilité. Le potentiel du marché de la similiviande est énorme. En effet, l’ensemble du secteur de la viande combiné aux consommateurs qui ont déjà adopté un régime végétarien ou végane représente une occasion qui se chiffre entre 1 200 et 1 500 milliards de dollars américains. On peut donc s’attendre à ce que le segment de la similiviande explose15.

La deuxième solution est la consommation d’insectes qui représentent la seule source totalement durable et éthique d’aliments. Leur teneur en protéines par gramme est jusqu’à deux fois plus élevée que celle du bœuf. En outre, 2 milliards de personnes en consomment déjà dans 80 % des pays du monde16. Bien que les consommateurs occidentaux risquent d’être rebutés dans un premier temps, des investissements considérables ont été effectués dans ce segment. Pour la première fois, l’UE a octroyé des financements à grande échelle et des subventions pour l’élevage d’insectes.

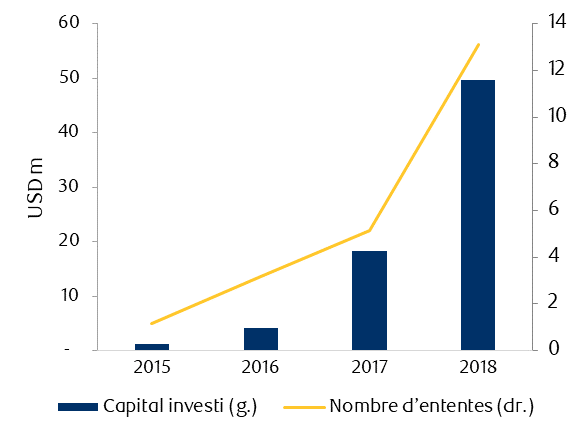

Des investissements substantiels ont aussi été réalisés à l’échelle mondiale, principalement par des sociétés de technologie, dans la viande synthétique ou cellulaire cultivée en laboratoire (figure 5). En 1932, Winston Churchill a écrit qu’il était absurde d’élever un poulet pour n’en consommer que les ailes ou les blancs et qu’on pourrait y remédier en cultivant ces parties séparément moyennant le bon support17. À croire que Churchill avait une boule de cristal, car la viande synthétique provient de cellules souches cultivées en laboratoire. Ce produit permet d’économiser des terres et de l’eau, d’éliminer l’utilisation d’antibiotiques et de réduire les émissions de GES. La viande cultivée en laboratoire n’est pas encore commercialisée. Cependant, aux quatre coins du monde, des sociétés de technologie et de capital-investissement, qui disposent d’importantes liquidités, investissent massivement dans cette solution, de sorte que les activités finiront par prendre suffisamment d’ampleur pour devenir rentables.

Figure 5 : Investissements dans des entreprises de production de viande cellulaire

Source:Good Food Institute, Jefferies Equity Research. Données en date de septembre 2019.

De plus, de nouvelles techniques agricoles évoluent rapidement, comme l’hydroponie, l’aquaponie et l’agriculture verticale, et sont plus efficaces que l’agriculture traditionnelle à ciel ouvert. L’Asie compte d’ailleurs les premières fermes verticales commerciales. Les fermes verticales offrent également des solutions aux villes intelligentes : agriculture en milieu fermé dont l’ambiance est contrôlée, aliments cultivés localement sans pesticides et accès rapide au marché.

Feuille de pointage RBC des pays émergents

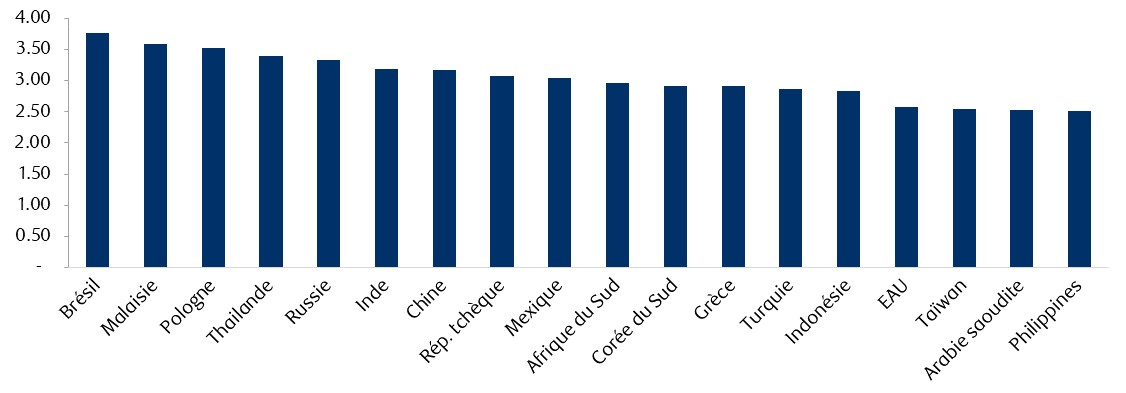

Afin d’évaluer les occasions et les risques liés à l’avenir de l’industrie alimentaire dans les ME, nous avons élaboré une feuille de pointage par pays. Elle comprend 21 paramètres visant trois domaines : 1) positionnement pour l’avenir ; 2) impacts environnementaux ; et 3) santé alimentaire. Les résultats ont ensuite été combinés en un indice composite, chaque paramètre étant pondéré en fonction de son importance perçue. Les pays ont été notés sur une échelle de 1 à 5, 5 étant la meilleure note. La figure 6 résume nos constatations.

- Sans surprise, le Brésil, l’un des principaux producteurs et exportateurs nets de denrées alimentaires dans le monde, s’est classé au premier rang. Le pays dispose de ressources considérables et son secteur agroalimentaire a bénéficié d’un important financement par capital de risque axé sur la technologie. Il possède en outre de solides capacités en matière de transport et d’entreposage frigorifiques, de sorte qu’il obtient une bonne note pour la durabilité, puisque le gaspillage y est faible.

- Des économies émergentes avancées, comme Taïwan et la Corée du Sud, nous ont surpris : nous nous attendions à ce que ces pays obtiennent une bonne note, en raison des investissements réalisés dans les technologies alimentaire et agricole. En dépit des investissements par capital de risque considérables, les deux pays sont des importateurs nets de denrées alimentaires ; dans ce volet, ils affichent un important déficit commercial par habitant ; ils n’ont pas de taxe sur le sucre ; leur agriculture génère beaucoup d’émissions et utilise de grandes quantités de pesticides. Tous ces éléments ont pesé sur leurs résultats.

Figure 6 : Feuille de pointage RBC des pays émergents

Source:RBC Gestion mondiale d’actifs, équipe Actions, Marchés émergents. Données en date de juin 2020.

Incidence sur les placements

En ce qui concerne les placements, nous avons conclu que l’avenir de l’alimentation est un thème à l’échelle mondiale, aussi pertinent pour les marchés développés que pour les marchés émergents. Bon nombre de nouvelles entreprises dynamiques et innovantes s’attaquent aux défis importants du secteur de l’alimentation. Cependant, comme durant tout changement structurel, il y aura des gagnants et des perdants et il faudra peut-être plusieurs années avant que les gagnants commencent à récolter les fruits de leurs investissements importants.

Nous préférons profiter de ce thème par l’entremise d’entreprises bien établies, ayant une envergure et des ressources suffisantes pour exploiter les occasions. En particulier, nous privilégions les sociétés qui produisent des ingrédients, des enzymes et des saveurs, en activité depuis plusieurs décennies et susceptibles de tirer parti des nouvelles conditions. De plus, plusieurs entreprises existantes du secteur de la viande et des produits laitiers diversifient leur offre à l’aide de produits à base de plantes ou de noix. Les entreprises qui adoptent le changement ont de bien meilleures chances de réussir à l’avenir, alors que celles qui ne s’adaptent pas sont plus susceptibles d’être laissées pour compte.

Regardez le récent webinaire sur l’avenir des marchés émergents pour vous renseigner sur les changements climatiques et les tendances de la production alimentaire dans les marchés émergents.