投资者当今面对瞬息万变的市场,来自媒体铺天盖地的信息,以及不断增加的投资选择。投资世界显得错纵复杂,一点也不足为奇。

在错纵复杂的投资环境里,难免出现一些投资陷阱,导致投资所得的收益在长远有可能亏损。事实上,在过去20 年,一般互惠基金投资者平均所得的业绩落后于市场1.7% —— 当中的原因主要受投资者行为影响。*

成功投资的原则其实很简单。这投资指南浅谈五个经过验证的投资法则,可结合成为一个蓝图,为您建立一个高效的长期投资组合,助您达成财务目标。

* 信息来源:2020年 DALBAR 的投资者行为量化分析 (DALBAR’s Quantitative Analysis of Investor Behavior)。根据美国的数据编制。美国股市以标准普尔500 总回报指数代表。

尽早开始投资,是建立财富最好的方法之一。大部分人认为投资一段长时间,比等到有多些储蓄或现金才投资更为有效,个中原因涉及复合增长的力量。投资回报复合增长,是指您所赚的收益为您创造更多收益的滚雪球效应。实质上,您的投资不仅是按照您初始投入的资金来增长,而是与不断累积所赚的利息、股利和资本收益结合起来增长。您投资的时间越长,您投资的所得就有越多时间复合增长。从过往的记录来看,较长的时间可以让投资者掌握市场的长期回报,有效地让投资组合在长远取得增长。

尽早投资在长远成效卓著†

“较早开始” 的投资者到 60 岁时可多累积 $86,676

图表显示 “较早开始” 的投资者在 40 年内,每月投资 $200;“较晚开始” 的投资者在 20 年内每月投资 $400。两人到了 60 岁,总投资额同样是 $96,000。

假设回报年率为 4%。图表仅用作说明复合增长率的成效,并无意反映任何具体投资在未来的价值。

信息来源:RBC 环球资产管理公司

经常投资与尽早投资同样重要。一个定时定额投资计划让您选择何时投资和投资频率,确保您整年定时投资,而非仅在一些特别的日子,例如每年在注册退休储蓄计划到期前才供款一次。养成这种有规律的投资习惯,经过一段时间,可帮助您成功累积财富。

定时定额投资也能让您有机会在任何市场状况下 (市场上涨、市场下跌、平市) 平稳买进投资,在长远可减低投资组合的波幅。这是因为定时作出定额投资让您在低价时买进更多投资单位,而在高价时买入较少,从而在长远有机会减低您的平均投资成本。

持续投资少量金额,经过一段时间,能帮助减低回报的起伏,并减低总体投资组合的波幅。

您每月的储蓄加起来很可观

| 进行投资的年数 | 每月供款额 | |||

|---|---|---|---|---|

| $50 | $100 | $250 | $500 | |

| 5 | $3,309 | $6,618 | $16,545 | $33,090 |

| 10 | $7,335 | $14,670 | $36,674 | $73,348 |

| 15 | $12,233 | $24,466 | $61,164 | $122,329 |

| 20 | $18,192 | $36,384 | $90,960 | $181,921 |

| 25 | $25,442 | $50,885 | $127,212 | $254,424 |

假设回报年率为 4%。图表仅用作说明复合增长率的成效,并无意反映任何具体投资在未来的价值。

信息来源:RBC 环球资产管理公司

要达成长远的财务目标,今天先要进行足够的储蓄。为了购房、孩子上大学、退休等重要的目标而储蓄,需要作出审慎考虑和重要决定,但这也仅是筹划过程的一半。同样重要的,是您要清楚知道从现在开始需要储蓄多少,投资组合才能足够帮助您达成未来的目标。

一般来说,两个以不同方式储蓄的投资者,如果希望在日后达成相同目标,一个在现时开始尽量储蓄;而另外一个投资者则在较短时间内储蓄较多资金,相比之下,前者可以在日后较为轻松地储蓄来达成目标。您目前的收入是用来计算一些长远目标的一个有效指标,例如日后需要多少退休收入,因为您现在工作赚取的收入越多,您可能需要有更多积蓄才能配合您在退休后的生活方式。

您的目标是什么 (例如退休后的生活方式、购买度假屋)?

由现在到达成目标之间有多少时间?

估算需要多少积蓄才能达成目标。

为了达成这个目标,您目前有哪些积蓄?

把投资分散到不同资产类别非常重要。说到投资,要管理风险和增加成功机率,最简单的方法之一是分散投资在不同资产类别、不同地区市场和不同行业。金融市场不会在同一时间全部上涨或下跌。在市场周期的不同时期,不同投资类型或资产类别的表现会有所不同。

这些在表现上的分别是基于不同资产类别对环境变化,包括通胀、企业盈利前景和利率变化等的反应各异。在投资组合内持有多样化的资产类别,您无需在任何一年猜测哪些会是成功或失利的投资。

投资组合多样化的高效例子

| {{ year }} |

|---|

|

{{ quiltTranslateMap[yearData[y][k].key] }}

{{ formatCurrency(yearData[y][k].value, 'en', 1, '%') }} |

| 股票 |

|---|

{{ col.title }} |

| {{ name }} |

| 固定收入 |

|---|

{{ col.title }} |

| {{ name }} |

{{ col.title }} {{ col.subtitle }} |

| {{ name }} |

†加元对冲

平衡投资组合包括 2% 现金、38% 固定收入、15% 加拿大股票、25% 美国股票、15% 国际股票和5% 新兴市场股票。所有表现以加元计。信息来源:RBC环球资产管理公司,截至2020年12月31日的数据。

不要让情绪影响您的投资决定。

当市场的波动性增加,即使经验丰富的投资者也可能过度着眼于短期的走势。这可能会使人作出仓促的决定,当中最大的问题是试图掌握市场涨跌的时间 —— 在市场上涨之后买进投资;和/或在市场下跌之后卖出持有的投资。避免作出仓促决定的关键,是保持原来的观点和角度,并着眼于长远投资。

拥有一个妥善周详的投资计划,您可以放心保持投资,因为您明白到市场日常出现的波动对您长远目标或您预先制定的策略影响不大。

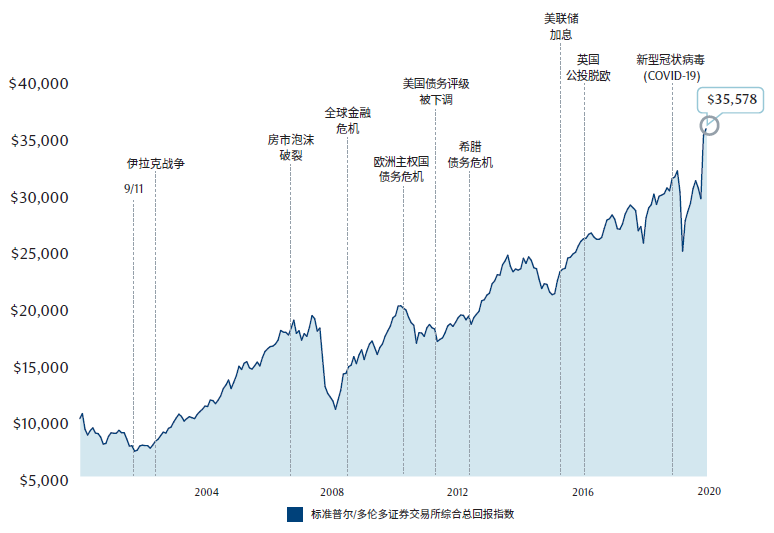

在短期内,难免会有出现影响股市的事情。

但从长期来看,市场总是向前迈进。

在2001年1月投资 $10,000的增长情况。不可直接投资于一个指数。图表没有计算交易成本、投资管理费用或税项。如果把这些费用和成本计算在内,回报率将会下降。过往表现并非未来业绩的保证。以上数据为截至2020年12月31日的业绩。

信息来源:RBC 环球资产管理公司

作好部署以在长远取得成功

在市场出现短暂波动期间,带领投资成功过渡

随着市况变化把握有利的机会

您的投资顾问可帮助您把这些投资原则付诸行动,并让您专注于您的长远计划。